【华鑫量化策略量化周报】反弹窗口如期而至,保持谨慎乐观

发布日期:2024-09-19 17:21

来源类型:东南网 | 作者:瑞米·许

| 【494949澳门今晚开什么】 【2024新澳免费资料】 【2024香港资料大全+正版资料53期】 | 【澳门金牛版正版资料大全免费】 【新澳开奖记录今天结果】 【2024年新澳门王中王资料】 【管家婆最准一肖一码】 【新澳彩开奖结果查询】 【2020年港澳码网址是多少】 【4949澳门免费资料大全特色】 【2024今晚澳门特马开什么号】 【澳门结果查询300期挂牌】 【2O24澳彩管家婆资料传真】

▌ 一周鑫思路

上周大类资产开始反映Jackson Hole上鲍威尔释放的9月联储转向信号,降息箭在弦上,公布的美国二季度实际GDP上修至3%以及略低于预期的PCE指数2.6%都恰到好处继续支持当前的软着陆叙事,美指在100位置获得支撑反弹,但纳指开始有走弱迹象,NVDA仅是指引略低于部分预期股价下挫也能看出AI叙事的疲态显现,非美权益涨幅开始领先或显示资金有外溢倾向。当前降息幅度利率期货市场定价年内3-4次已比较充分,后续18号FOMC若不能满足市场期待或放大波动,关注下周制造业PMI和就业数据验证经济强度,建议纳指向道指切换,美债关注短端看多利率曲线陡峭化,黄金近期SPDR ETF持续增持推升降息逻辑落地前维持配置。

国内来看我们前期提示中报业绩后反弹窗口或临近,上周叠加海外降息信号释放,及地产政策预期提升背景下,风险偏好如期修复;资金高切低放量涌入年内超跌板块,风格层面小盘、成长占优中证2000指数+3.57%领涨,红利跌幅较大-1.75%。资金面来看ETF强度延续上周+450亿元,其中中证1000+77亿力度加大;同时股债性价比来看由于十债收益率的下行wind全A反弹后仍在2x标准差之上,赔率修复空间仍充足。但窗口期或有限偏短,当前M1、PMI数据显示基本面仍在左侧寻底区间,后续月中的中秋、国庆双节叠加海外大选和会议可能会影响资金的交投意愿。板块方面,高股息仍为主线调整后配置价值提升,继续关注内需消费政策加码后预期修复的食饮、家电、社会服务,及受益海外降息交易弹性更大的港股互联网科技。

【资产和板块建议】:

大类资产层面,黄金避险和降息交易逻辑未变继续持有,美股波动率修复后高位横盘赔率有限,美债做多利率曲线陡峭化关注短端机会,港股洼地受益降息预期更具弹性。

1、 红利防御和周期:非银、有色、电公。

2、 内需和消费提振:食品、家电、农林牧渔。

3、 风偏修复和成长反弹:消费电子、军工、港股互联网科技。

主题建议:本周高热度交易主题包括 【电商、新能源车设施、网游、光伏、粮食安全、CRO】等。

仓位建议:维持80%。

▌ 风格观点

周期、成长。

▌ 宽基观点

“大小哑铃”配置小盘科技股和高股息。

▌ 行业/主题观点

行业建议:

调出:煤炭

调入:电力设备新能源

持仓:电力公用事业、传媒、家电、农林牧渔、(医药、电力设备新能源)、(建材、银行)。

▌ ETF周首推

本周首推传媒ETF(512980)和信息安全ETF(159613)。

数据全部来自公开市场数据,市场环境出现巨大变化模型可能失效。基于历史数据的模型存在失效风险,基金历史业绩不代表未来。

每周鑫思路

1.1

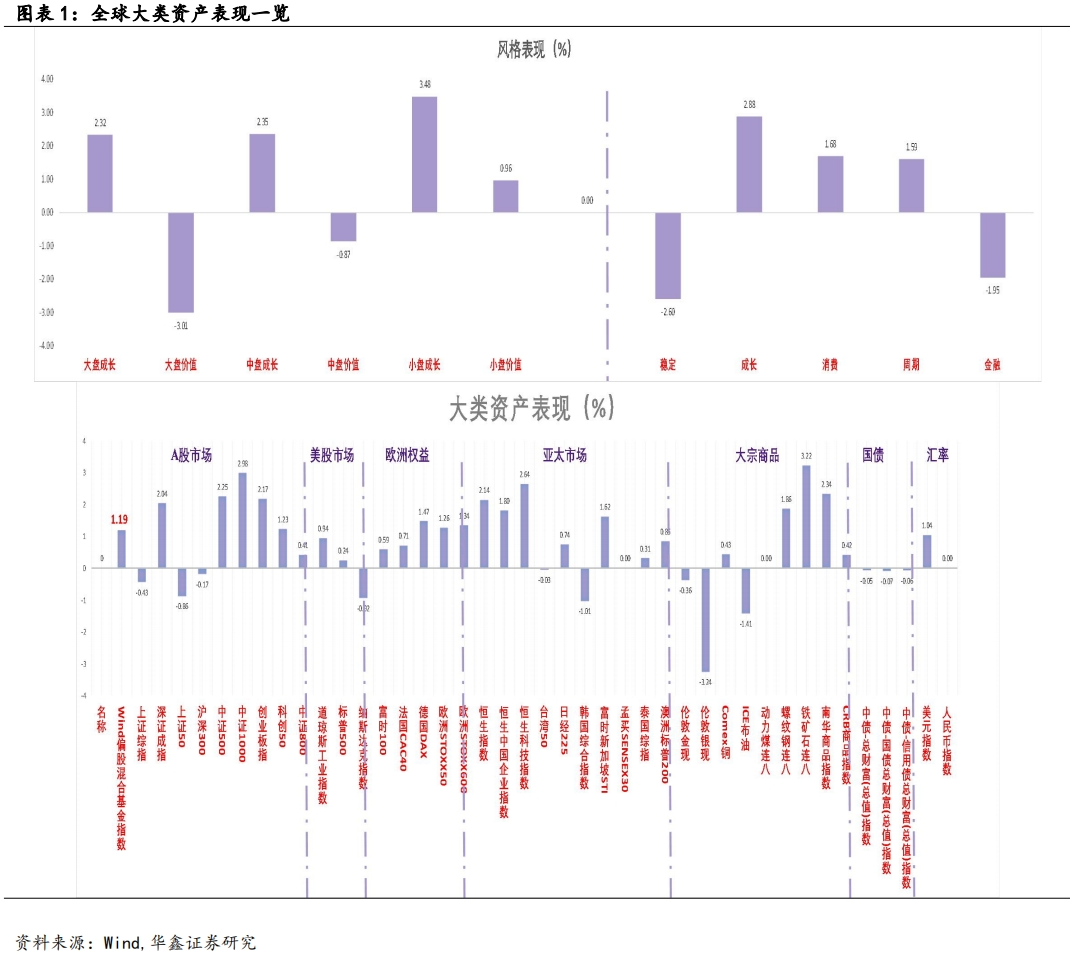

大类资产表现一览

1.2

综合观点

整体结论:

上周大类资产开始反映Jackson Hole上鲍威尔释放的9月联储转向信号,降息箭在弦上,公布的美国二季度实际GDP上修至3%以及略低于预期的PCE指数2.6%都恰到好处继续支持当前的软着陆叙事,美指在100位置获得支撑反弹,但纳指开始有走弱迹象,NVDA仅是指引略低于部分预期股价下挫也能看出AI叙事的疲态显现,非美权益涨幅开始领先或显示资金有外溢倾向。当前降息幅度利率期货市场定价年内3-4次已比较充分,后续18号FOMC若不能满足市场期待或放大波动,关注下周制造业PMI和就业数据验证经济强度,建议纳指向道指切换,美债关注短端看多利率曲线陡峭化,黄金近期SPDR ETF持续增持推升降息逻辑落地前维持配置。

国内来看我们前期提示中报业绩后反弹窗口或临近,上周叠加海外降息信号释放,及地产政策预期提升背景下,风险偏好如期修复;资金高切低放量涌入年内超跌板块,风格层面小盘、成长占优中证2000指数+3.57%领涨,红利跌幅较大-1.75%。资金面来看ETF强度延续上周+450亿元,其中中证1000+77亿力度加大;同时股债性价比来看由于十债收益率的下行wind全A反弹后仍在2x标准差之上,赔率修复空间仍充足。但窗口期或有限偏短,当前M1、PMI数据显示基本面仍在左侧寻底区间,后续月中的中秋、国庆双节叠加海外大选和会议可能会影响资金的交投意愿。板块方面,高股息仍为主线调整后配置价值提升,继续关注内需消费政策加码后预期修复的食饮、家电、社会服务,及受益海外降息交易弹性更大的港股互联网科技。

【资产和板块建议】:

大类资产层面,黄金避险和降息交易逻辑未变继续持有,美股波动率修复后高位横盘赔率有限,美债做多利率曲线陡峭化关注短端机会,港股洼地受益降息预期更具弹性。

1、 红利防御和周期:非银、有色、电公。

2、 内需和消费提振:食品、家电、农林牧渔。

3、 风偏修复和成长反弹:消费电子、军工、港股互联网科技。

主题建议:本周高热度交易主题包括 【电商、新能源车设施、网游、光伏、粮食安全、CRO】等。

1.3

择时观点:

当前建议仓位:提升至80%。

1.4

风格

周期、成长。

1.5

宽基

“大小哑铃”配置小盘科技股和高股息。

1.6

行业

行业建议:

调出:商贸零售、电子、石油石化。

调入:传媒、建材。

持仓:电力公用事业、煤炭

1.7

每周首推ETF

本周首推传媒ETF(512980)和信息安全ETF(159613)。

轮动框架介绍与组合绩效回顾

我们认为行业内基本面逻辑发生改变时,首先体现在高频行业数据的结果中。当市场上有影响力的投资者捕获到上述信息变动时,会对这种信息做出响应。当市场对逻辑认可时,“聪明钱”将流入该行业或个股。最终体现在当期正式财报中。

基于上述框架,我们在前文中,分别构建了:

1. 代表投资者观点变动的“财报预期”因子

2. 代表聪明钱交易行为的“与鲸同游复合资金流因子”

用于行业比较和构建轮动策略。

PMS中我们展示相对于沪深300的收益率,长期累计超额收益显著。另外我们计算与鲸同游组合相较于行业等权基准超额情况:

l “与鲸同游”行业轮动组合上周绝对收益1.00%相对收益0.41%。

外围市场跟踪

因子监控

主流资金跟踪

5.1

资金流向跟踪

5.2

北向细分席位资金跟踪

全景图一览

数据全部来自公开市场数据,市场环境出现巨大变化模型可能失效。基于历史数据的模型存在失效风险,基金历史业绩不代表未来。

证券研究报告:《反弹窗口如期而至,保持谨慎乐观—定量策略周报》

对外发布时间:2024年9月1日

发布机构:华鑫证券

本报告分析师:

吕思江 SAC编号:S1050522030001

马晨 SAC编号:S1050522050001

量化和基金研究组简介

吕思江:量化和基金研究首席,数学博士,2022年3月加入华鑫证券研究所。9年量化和基金研究经验,覆盖各类定量策略,尤其擅长定量资产配置、行业风格轮动、FOF和基金投顾策略研究。

马晨:南加州大学金融工程硕士,上海财经大学金融工程学士,2022年3月加入华鑫证券研究所,主要覆盖FOF和基金定量研究方面内容。

黄子轩:格拉斯哥大学硕士,2022年3月加入华鑫研究所。

武文静:上海财经大学硕士,2023年7月加入华鑫研究所。

刘新源:哥伦比亚大学硕士,2023 年 10 月加入华鑫研究所。

本报告署名分析师具有中国证券业协会授予的证券投资咨询执业资格并注册为证券分析师,以勤勉的职业态度,独立、客观地出具本报告。本报告清晰准确地反映了本人的研究观点。本人不曾因,不因,也将不会因本报告中的具体推荐意见或观点而直接或间接收到任何形式的补偿。

法律声明

本微信平台所载内容仅供华鑫证券的客户参考使用。因本资料暂时无法设置访问限制,若您并非华鑫证券的客户,为保证服务质量、控制投资风险,还请取消关注,请勿订阅、接收或使用本订阅号中的任何信息。我们对由此给您造成的不便表示诚挚歉意,非常感谢您的理解与配合!

정민:

2秒前:我们对由此给您造成的不便表示诚挚歉意,非常感谢您的理解与配合!

Celeste:

7秒前:调入:传媒、建材。

泽琳卡·切维特西克:

3秒前:1.

Melnikova:

9秒前:板块方面,高股息仍为主线调整后配置价值提升,继续关注内需消费政策加码后预期修复的食饮、家电、社会服务,及受益海外降息交易弹性更大的港股互联网科技。