R01D最高回购利率一度达到15%,如何看待后市资金面走向?太炸裂!杨议带十几个人去梦真家席卷财物 梦真:幸亏我不在家

发布日期:2024-09-19 18:19

来源类型:直播吧 | 作者:何嘉莉

| 【494949澳门今晚开什么】 【2024新澳免费资料】 【新澳门免费资料大全7061】 | 【澳门金牛版正版资料大全免费】 【新澳开奖记录今天结果】 【2024年新澳门王中王资料】 【管家婆最准一肖一码】 【新澳彩开奖结果查询】 【马会传真澳冂】 【4949澳门免费资料大全特色】 【2024今晚澳门特马开什么号】 【澳门正版资料免费大全新闻】 【2O24澳彩管家婆资料传真】

21世纪经济报道记者李览青、周炎炎 上海报道

11月的第一天,经历了前一天的突然收紧,资金面总体回归平稳,但依然出现部分异常波动。

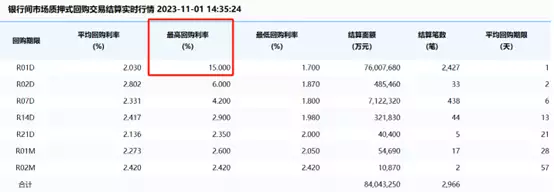

21世纪经济报道记者注意到,据中国债券信息网实时行情显示,截至今天14:35,银行间市场质押式回购交易品种R01D共结算7600.768亿元,最高回购利率达15%,最低回购利率1.7%,结算笔数2427笔,平均回购期限为1天。

在短暂的波动后,市场对于后续资金面走势的讨论依然在继续。

隔夜资金利率有惊无险,资金需求依然旺盛

今日上午,一位银行资金交易员向21世纪经济报道记者表示,当天早上交易时段有些惶惑。一方面,今天是11月的第一天,跨月之后资金面略微宽松,隔夜拆借利率已经不像昨天那样出现50%的情况,但另一方面,非银隔夜资金利率报价在上午一度从4.5%上行到7%,仍然处于高位。到今日午间,R01D最高回购利率达到15%。

在市场情绪紧张的情况下,央行上午的逆回购操作加剧了部分非银机构的恐慌。

央行今日进行了3910亿元7天期逆回购操作,中标利率为1.80%,与此前持平,今日有5000亿元逆回购到期,这意味着又有1090亿元资金净回笼。

“早上逆回购净回笼资金,大家还是蛮担心资金面更紧的。”上述交易员称。

好在中午大行开始大规模融出,隔夜资金利率回归到1.9%左右的正常水平,交易员才舒了口气。“有可能是早上传导有点不畅,非银还是比较恐慌。不过后面松了一些交易又开始活跃了。”

从银行间市场资金供求趋势来看,已显著好转,但资金需求依然旺盛。FRO01报1.9300%,较上日跌37.00个基点:FR007报2.4000%,较上日跌10.00个基点: FR014报2.4000%,较上日跌10.00个基点。[银银间市场回购定盘利率] FDR001报1.7900%,较上日跌3.00个基点,FDRO07报1.9500%,较上日跌20.00个基点,FDR014报2.1500%,较上日跌33.43个基点。

另一组数据是,截至15:45,外汇交易中心披露的7天期同业存单利率达到2.0478%,依然在2%上方。

并非“钱荒”再现

对于昨日资金面异常收紧的情况,市场最为关注的是,类似的短暂“钱荒”会否成为未来常态?

对于跨月资金紧张情况,市场并不陌生,但昨日隔夜加权平均R001上升至3.71%,全市场回购利率已达到2021年2月以来最高值。

对此,多家券商分析师团队解读本次异动指出,与2013年由于央行打击资金空转造成的“钱荒”情况不同,昨天的资金面异动并非常态。

资金突然收紧的主要原因是供给不足,既体现在银行供给端,也体现在整体流动性方面,而部分非银机构的恐慌也使得极端个案出现。

华安固收颜子琦团队发布研报分析表示,本次资金收紧的主要“症结”在于股份行与城商行。10 月 31日大行、股份行及城商行逆回购 R001(剔除 50BP)分别为 1.95%、3.58%与2.87%,位于历史 67%、100%、99%分位点,说明大行资金融出利率更多倾向于季节性上行,而股份行与城商行则是快速收紧。进一步而言,本次资金面异常收紧的另一个表现在于银行系资金融出同步回落。在跨月时大行与中小行分别融出3.11万亿元、-0.4万亿元,分别较前一日净融入减少 0.65 万亿元、0.31 万亿元,这是近期跨月时点银行系资金收紧最为明显的一次。

方正固收张伟团队则认为,银行间隔夜拆借利率突然提高的原因包括四个方面。

第一是10月以来特殊再融资债规模超市场预期,消耗银行大量超储,使得资金面减弱脆弱,而央行通过逆回购投放对冲政府债供给压力,但由于逆回购期限较短,难以有效补充银行中长期资金缺口,使得资金面较为脆弱。第二是临近月末央行逆回购净投放量出现明显下降。第三,财政支出力度或低于预期,且目前已披露的城投债提前兑付规模依然偏低,表明特殊再融资债支出进度可能偏慢,发债募资目前更多冻结于国库中。第四,一些滚隔夜的机构投资者对资金面形势存在误判,在收盘时出现恐慌,不断提升融资利率以平盘。

市场呼唤央行呵护流动性

基于前述诸多扰动资金面因素,市场主流观点依然对11月资金面转松持乐观态度。

昨日据接近央行的市场人士分析,从1日开始,随着月末因素消退,以及前期财政发债资金转化为财政支出,加之预计央行将会继续根据市场需求充足投放流动性,充分满足市场需求,货币市场利率将回落至央行公开市场操作利率附近。

张伟团队分析指出,一方面跨月后资金面存在季节性转松的可能,另一方面从统计局公布的10月PMI来看,较前值回落0.7个百分点到49.5%,回落至荣枯线以下,央行难以主动收紧资金面。其预计,在目前银行中长期资金依然短缺的情况下,11月中下旬将迎来新一轮政府债供给压力,需要央行通过降准或加大MLF投放补充中长期资金缺口。

从我国货币流动性的传导路径出发,中信证券明明研究团队11月1日撰文指出,近期债市资金面的持续偏紧,反映在纳入政府债供给、非银机构行为等不确定因素后,有必要进一步拓展狭义流动性分析框架。

展望未来,明明团队表示,在跨季结束后股份行的资金融出能力暂未明显好转,短期内资金利率或延续偏紧。而银行超储正在集中消耗,10月预计政府存款或对银行超储形成1.5万亿的流动性抽水,综合央行货币政策操作对流动性的缓释,10月的实际流动性缺口可能超过万亿元,对应银行超储可能回落至1.2%-1.3%。考虑到商业银行整体资金供给能力远低于2022年,中小银行的资金缺口正持续扩大,明明团队认为,央行呵护流动性的必要性上升。

更多内容请下载21财经APP

天曙:

8秒前:到今日午间,R01D最高回购利率达到15%。

撒贝宁:

1秒前:张伟团队分析指出,一方面跨月后资金面存在季节性转松的可能,另一方面从统计局公布的10月PMI来看,较前值回落0.

葛洛泽尔·格林:

4秒前:9500%,较上日跌20.

雷吉娜·泰勒:

3秒前:”上述交易员称。